美联储之后的资产如何降低利率?回顾历史后我

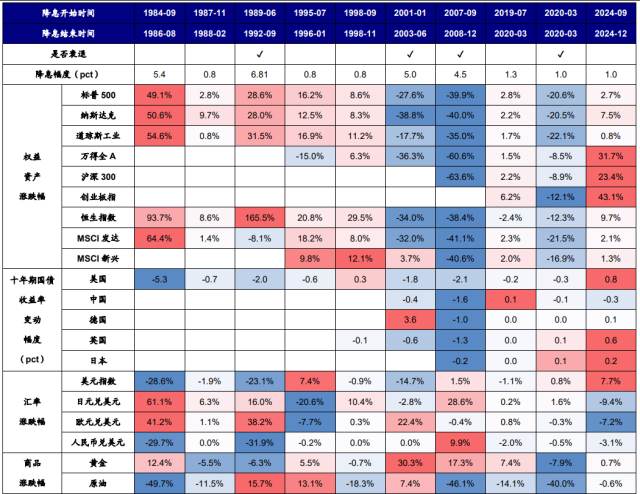

在9月18日上午,北京的时间,美联储决定将基准的利率降低25点,为4.00%-4.25%,这是今年的一流削减,并在9个月后降低了利率。作为财产全球定价的“锚”,美联储政策转变对诸如股票,债券,外汇和商品等主要物业的主要类别有重大影响。这个美联储的利率降低了这一周期的“阻止”更为“阻止”,并且旨在应对经济速度,而不是在-Depth中。历史数据表明,与“降低经济衰退利率”相比,避免降低利率通常更有益于风险的特性。最大的事情即将结束,而Gripo即将打开一个更大的圆圈。液态水的流动在哪里?这对不同类型的属性有什么影响?也许我们会通过审查各种财产的定期表现来找到答案以前的利率周期。债券,股票,外汇和黄金在哪里?从历史的角度来看,降低美联储的利率将显着影响股票,债券,商品和其他物业的过程。先前利率周期中各种基本房地产价格的绩效如下:美国财政部:最大的利率周期受益人,对旋转利率降低利率的短期利率的敏感性提高,美国财政部是最具体的作用。 CICC计算降低历史率后不同财产的性能。可以看出,在利率开始后的6个月内,美国财政部的获胜率接近100%。较低的利率意味着更高的债券价格。历史数据显示,在美联储的利率周期中,美国财政部崩溃的可能性超过80%。短期利率(例如1年)与PO高度同步利率的利率。例如,在2019年预防利率时,这位2岁的美国收益率下降了100点;由于通货膨胀的预期和溢价,长期利率(例如10年)更加动荡。如果经济陷入收缩(例如2008年的次级抵押贷款危机),则长期利率可能首先是Busllow,然后反弹。工业安全指出,在抑制利率之后,美国国债债券利率将在短期内防止流动性预防,但是如果经济改善,则可以反弹。在挫折率的收缩率收缩下,美国国库债券利率将长期降低。天冯证券认为,当前的美国债券分配价值是已知的,10年的收益率可能低于3.5%。在中国购买我们的债券并不方便,因此您可以购买我们的美元债券基金。美国股票:有向下压力在短时间内,长期积极。美国股票的逻辑也很简单。尽管流动性逐渐改善,降低公司融资成本,增加收入利润率,市场货币越来越多,并且赞赏中心将向上移动,尤其是对于依靠融资来扩大融资的技术增长股票,这可以带来直接的积极收益。历史表明,在避免利率之后,美国股票总体上有所增加,技术(例如纳斯达克股票)和消费(例如需求)受益于流动性松散和食欲增加。例如,在2019年削减周期率期间,标准普尔500指数上涨了15%,纳斯达克股上涨了20%。如果经济拒绝(与2008年一样),美国股票可能会在短时间内下跌20%-30%,但是在增加数量后,标准普尔500指数强调美国股票在避免MG MGA的利率率一个月后增加,但是我们应该谨慎对待希望陷入希望的危险。摩根士丹利警告科技股VA如果美国经济努力爆炸,估计泡沫。 A共享:避免降低利率后的好处。美元减少,国际资本从美国流向新兴市场,以寻求增加的回报,而食欲的风险逐渐增加,这通常会受益。 A股将受益于加强流动性和食欲的放松,技术领域,以及食品和饮料,社会服务,美容护理以及医学和生物学等基本特性的消费均具有主导地位;在降低收缩的利率后,由于钉子经济收缩的影响以及由非银行,银行业和其他金融部门所代表的防御性能以及循环部门(例如石化和化学物质)所代表的防御性能。香港股票:敏感的一般流动性增加。与A共享的股票相比,香港股票对Externa更敏感l流动性缓解。因此,如果这是预防利率或降低利率,香港股票的价格在短期内就会散步,并且一般增加。工业层面存在差异:利率限制后需要。不必要的消费,行业和技术表现良好。在降低了收缩率的削减型号之后,除了不必要的消费和技术的流动性较低的消费和技术外,能源和电信等防御性能也将是有益的。黄金:在关注削减的剪切中,“永远获奖的将军”。降低利率后,美元指数下降了,黄金的财务和反通气特性得到了强调,因此,各种投资者更加喜欢和寻求。此外,诸如对黄金储备的需求增加和地缘政治风险的存在之类的因素也为黄金价格提供了支持。因此,在降低利率后,黄金价格通常增加并继续执行以前的利率周期,平均增加10%-15%。它在驾驶中包括逻辑:实际利率向下:利率的扣除降低了持有黄金的机会成本。安全的需求:确定或地缘政治风险(例如2020年流行病)推动了黄金价格。美元削弱:美元指数在利率周期中平均下降了6%,这在美元的黄金教派中是不希望的。 CITIC建筑投资预测,如果美联储今年降低了三倍,那么黄金的价格可能达到每盎司3,800美元。美元:最弱化,但在危机期间加强了趋势。在实施了降低利率的希望之后,短期内美元的主要变量占主导地位成为基础。在利率的限制下,美元在短期压力下。根据降低利率的期望,美元指数下降了6%平均Habang利率张力扩大了其吸引力-8%。例如,在1995年的利率周期中,美元指数下降了9%。在收缩利率降低的情况下,美元的美元安全支持美元。如果全球经济立即恶化(与2008年一样),则美元由于安全性能而违反趋势(例如2008年增长23%)。 CICC外汇交易所认为,美元在削减利率的周期内可能会改变,但特朗普的关税政策可能会干扰汇率。原油:供需是主导的,其效果有限。原油价格更多地取决于供需和地缘政治。历史数据表明,如果经济学软化(如1995年),原油价格可能随需求而增加(2001年增加了12%),则预防了利率。收缩率,经济衰退需求和防止石油价格的降低率(例如2008年刺伤60%)。 Citic Futures指出,目前的原油价格和利率降低较低,因此我们需要注意欧佩克+生产的削减以及中东的情况。 RMB汇率:利率加剧了排气压力,美联储降低了中国与美国之间的利率,以及RMB的向后压力得到了缓解。例如,201A-9年的利率结束了,元人民币的赞赏为3%。此外,国内金融政策协调的协调(例如降低储备金要求的比率)是Karait支持汇率。东方黄金钟希望RMB汇率在第四季度恢复到6.8-7.0的范围。南方+记者李

在9月18日上午,北京的时间,美联储决定将基准的利率降低25点,为4.00%-4.25%,这是今年的一流削减,并在9个月后降低了利率。作为财产全球定价的“锚”,美联储政策转变对诸如股票,债券,外汇和商品等主要物业的主要类别有重大影响。这个美联储的利率降低了这一周期的“阻止”更为“阻止”,并且旨在应对经济速度,而不是在-Depth中。历史数据表明,与“降低经济衰退利率”相比,避免降低利率通常更有益于风险的特性。最大的事情即将结束,而Gripo即将打开一个更大的圆圈。液态水的流动在哪里?这对不同类型的属性有什么影响?也许我们会通过审查各种财产的定期表现来找到答案以前的利率周期。债券,股票,外汇和黄金在哪里?从历史的角度来看,降低美联储的利率将显着影响股票,债券,商品和其他物业的过程。先前利率周期中各种基本房地产价格的绩效如下:美国财政部:最大的利率周期受益人,对旋转利率降低利率的短期利率的敏感性提高,美国财政部是最具体的作用。 CICC计算降低历史率后不同财产的性能。可以看出,在利率开始后的6个月内,美国财政部的获胜率接近100%。较低的利率意味着更高的债券价格。历史数据显示,在美联储的利率周期中,美国财政部崩溃的可能性超过80%。短期利率(例如1年)与PO高度同步利率的利率。例如,在2019年预防利率时,这位2岁的美国收益率下降了100点;由于通货膨胀的预期和溢价,长期利率(例如10年)更加动荡。如果经济陷入收缩(例如2008年的次级抵押贷款危机),则长期利率可能首先是Busllow,然后反弹。工业安全指出,在抑制利率之后,美国国债债券利率将在短期内防止流动性预防,但是如果经济改善,则可以反弹。在挫折率的收缩率收缩下,美国国库债券利率将长期降低。天冯证券认为,当前的美国债券分配价值是已知的,10年的收益率可能低于3.5%。在中国购买我们的债券并不方便,因此您可以购买我们的美元债券基金。美国股票:有向下压力在短时间内,长期积极。美国股票的逻辑也很简单。尽管流动性逐渐改善,降低公司融资成本,增加收入利润率,市场货币越来越多,并且赞赏中心将向上移动,尤其是对于依靠融资来扩大融资的技术增长股票,这可以带来直接的积极收益。历史表明,在避免利率之后,美国股票总体上有所增加,技术(例如纳斯达克股票)和消费(例如需求)受益于流动性松散和食欲增加。例如,在2019年削减周期率期间,标准普尔500指数上涨了15%,纳斯达克股上涨了20%。如果经济拒绝(与2008年一样),美国股票可能会在短时间内下跌20%-30%,但是在增加数量后,标准普尔500指数强调美国股票在避免MG MGA的利率率一个月后增加,但是我们应该谨慎对待希望陷入希望的危险。摩根士丹利警告科技股VA如果美国经济努力爆炸,估计泡沫。 A共享:避免降低利率后的好处。美元减少,国际资本从美国流向新兴市场,以寻求增加的回报,而食欲的风险逐渐增加,这通常会受益。 A股将受益于加强流动性和食欲的放松,技术领域,以及食品和饮料,社会服务,美容护理以及医学和生物学等基本特性的消费均具有主导地位;在降低收缩的利率后,由于钉子经济收缩的影响以及由非银行,银行业和其他金融部门所代表的防御性能以及循环部门(例如石化和化学物质)所代表的防御性能。香港股票:敏感的一般流动性增加。与A共享的股票相比,香港股票对Externa更敏感l流动性缓解。因此,如果这是预防利率或降低利率,香港股票的价格在短期内就会散步,并且一般增加。工业层面存在差异:利率限制后需要。不必要的消费,行业和技术表现良好。在降低了收缩率的削减型号之后,除了不必要的消费和技术的流动性较低的消费和技术外,能源和电信等防御性能也将是有益的。黄金:在关注削减的剪切中,“永远获奖的将军”。降低利率后,美元指数下降了,黄金的财务和反通气特性得到了强调,因此,各种投资者更加喜欢和寻求。此外,诸如对黄金储备的需求增加和地缘政治风险的存在之类的因素也为黄金价格提供了支持。因此,在降低利率后,黄金价格通常增加并继续执行以前的利率周期,平均增加10%-15%。它在驾驶中包括逻辑:实际利率向下:利率的扣除降低了持有黄金的机会成本。安全的需求:确定或地缘政治风险(例如2020年流行病)推动了黄金价格。美元削弱:美元指数在利率周期中平均下降了6%,这在美元的黄金教派中是不希望的。 CITIC建筑投资预测,如果美联储今年降低了三倍,那么黄金的价格可能达到每盎司3,800美元。美元:最弱化,但在危机期间加强了趋势。在实施了降低利率的希望之后,短期内美元的主要变量占主导地位成为基础。在利率的限制下,美元在短期压力下。根据降低利率的期望,美元指数下降了6%平均Habang利率张力扩大了其吸引力-8%。例如,在1995年的利率周期中,美元指数下降了9%。在收缩利率降低的情况下,美元的美元安全支持美元。如果全球经济立即恶化(与2008年一样),则美元由于安全性能而违反趋势(例如2008年增长23%)。 CICC外汇交易所认为,美元在削减利率的周期内可能会改变,但特朗普的关税政策可能会干扰汇率。原油:供需是主导的,其效果有限。原油价格更多地取决于供需和地缘政治。历史数据表明,如果经济学软化(如1995年),原油价格可能随需求而增加(2001年增加了12%),则预防了利率。收缩率,经济衰退需求和防止石油价格的降低率(例如2008年刺伤60%)。 Citic Futures指出,目前的原油价格和利率降低较低,因此我们需要注意欧佩克+生产的削减以及中东的情况。 RMB汇率:利率加剧了排气压力,美联储降低了中国与美国之间的利率,以及RMB的向后压力得到了缓解。例如,201A-9年的利率结束了,元人民币的赞赏为3%。此外,国内金融政策协调的协调(例如降低储备金要求的比率)是Karait支持汇率。东方黄金钟希望RMB汇率在第四季度恢复到6.8-7.0的范围。南方+记者李 上一篇:欢迎来到国庆“母亲祝福”花床将在天安门广场

下一篇:没有了

下一篇:没有了